News Update EU Staatssteun

25 July 2018

Op 1 juli 2018 is de Wet terugvordering staatssteun ("Wts") in werking getreden. De Wts voorziet in een uniforme rechtsgrondslag voor de terugvordering van onrechtmatige staatssteun, die via een bestuursrechtelijk instrument (bijvoorbeeld subsidie) of een civiele overeenkomst is verleend. Ook wijzigt de Wts een aantal fiscale wetten. Daarmee wordt het Nederlandse recht in overeenstemming gebracht met de Europese staatssteunregels. De Wts maakt een einde aan de situatie dat de terugvordering van onrechtmatige staatssteun in bepaalde omstandigheden niet (volledig) mogelijk was bijvoorbeeld vanwege kortere nationale verjaringstermijnen of een afwijkende rente.

De Wts biedt enerzijds overheden meer mogelijkheden om onrechtmatige steun succesvol terug te vorderen. Anderzijds voorziet de Wts een bijzonder regime van rechtsbescherming voor ondernemingen van wie de steun wordt teruggevorderd. Ook kunnen concurrenten van begunstigde ondernemingen een beroep doen op de harde verplichtingen die de Wts aan overheden oplegt om de onrechtmatige steun ongedaan te maken.

De Wts maakt onderscheid tussen de terugvordering van onrechtmatige staatssteun:

(i) in de situatie waarin de Europese Commissie bij besluit bepaalde steun onrechtmatig heeft verklaard en daarin een verplichting tot terugvordering heeft opgenomen;

(ii) in andere situaties waarin duidelijk is geworden dat sprake is van onrechtmatige staatssteun, bijvoorbeeld na een rechterlijke uitspraak.

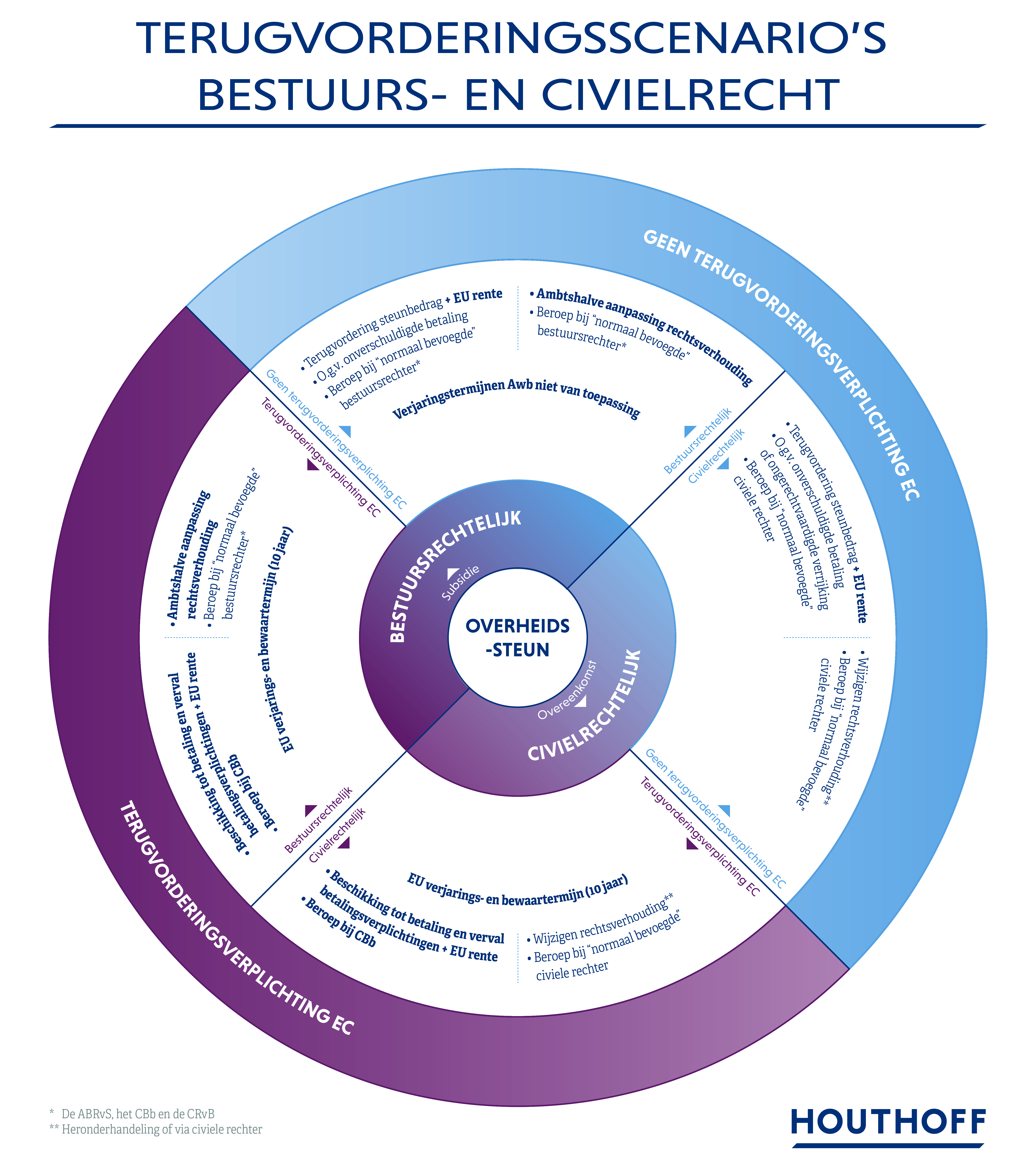

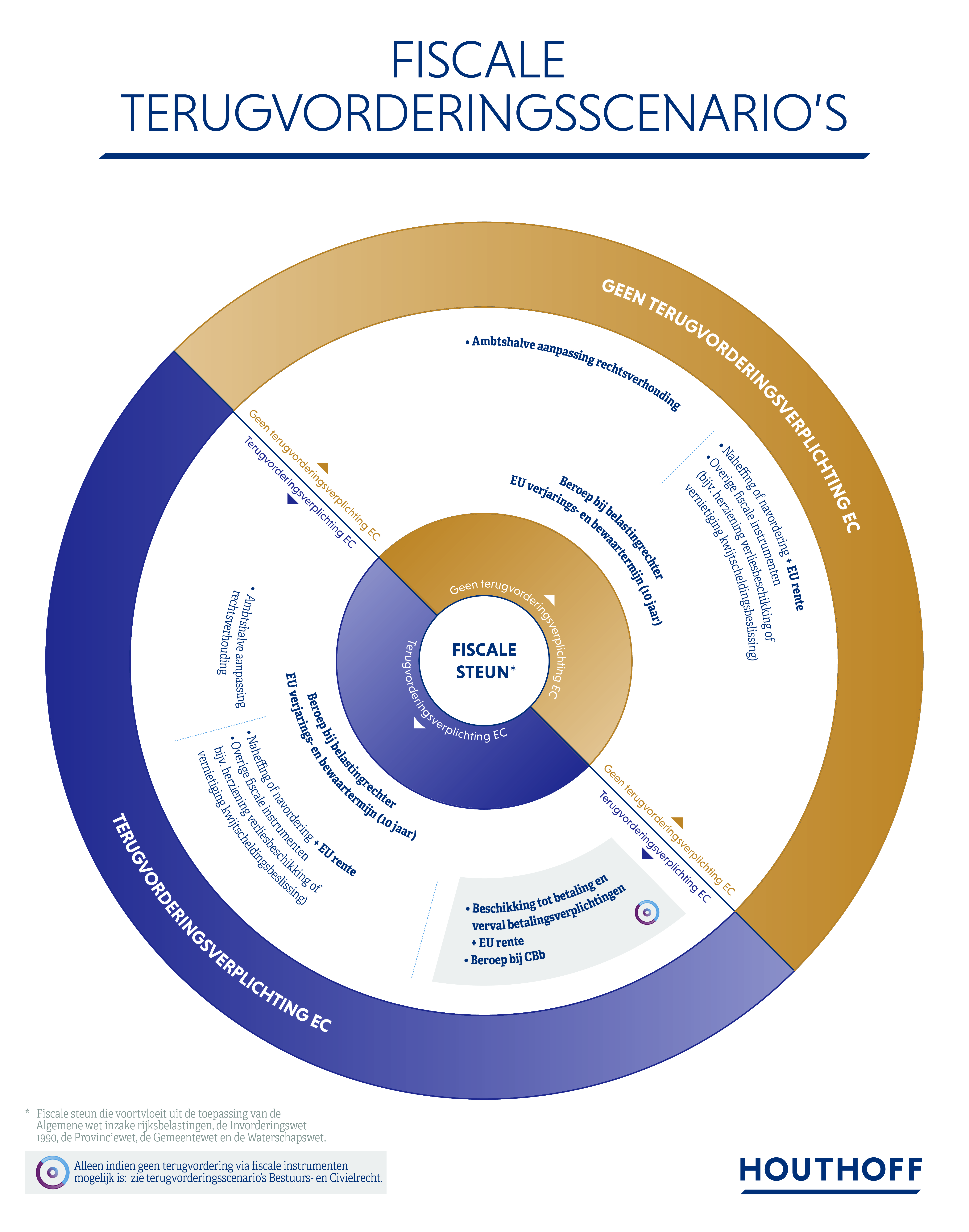

Scenario’s Wet terugvordering staatssteun in beeld gebracht

Klik op de afbeeldingen om in te zoomen.

De Wts voorziet in de volgende vernieuwingen:

- Terugvordering van de onrechtmatige steun door een beschikking tot betaling

Het bestuursorgaan dat onrechtmatig de steun heeft verstrekt of daarvoor verantwoordelijk is, kan deze steun met een beschikking tot betaling terugvorderen. Het maakt hierbij niet uit of de steun is verleend door middel van een (subsidie)besluit of een overeenkomst. In de beschikking tot betaling kan worden bepaald dat toekomstige betalingsverplichtingen komen te vervallen om te voorkomen dat met deze betalingen vergelijkbare onrechtmatige steun zou worden verstrekt. Deze mogelijkheid bestaat alleen indien de verplichting tot terugvordering van de steun volgt uit een Commissiebesluit.

- Ambtshalve aanpassing rechtsverhouding

Indien de steun via een besluit of (subsidie)regeling is toegekend, kan het verantwoordelijke overheidsorgaan ambtshalve de bestaande rechtsverhouding wijzigingen door het intrekken, het aanpassen of juist het nemen van een beschikking waarmee bijvoorbeeld de voorwaarden waaronder een subsidie wordt verleend worden aangepast. Deze mogelijkheid bestaat alleen indien de verplichting tot terugvordering van de steun volgt uit een Commissiebesluit.

- Bijzonder regime rechtsbescherming

Ondernemingen tot wie de beschikking tot betaling is gericht, kunnen beroep instellen bij het College van Beroep voor het bedrijfsleven ("CBb") (in eerste en enige aanleg). Deze beroepsmogelijkheid staat naast de bestaande rechtsbescherming tegen het (subsidie)besluit en de ambtshalve wijziging daarvan bij de bevoegde bestuursrechter of het beroep bij de civiele rechter in het geval van een overeenkomst.

- Bijzondere verjarings- en bewaartermijnen

De verjarings- en bewaartermijn van tien jaar uit de Europese staatssteunvoorschriften is van toepassing in de situatie waarin de Commissie een besluit heeft genomen met een terugvorderingsverplichting.

- Bijzonder renteregime

De rente die over de terug te betalen steun is verschuldigd, betreft de door de Commissie vastgestelde rentepercentages.

- Extra weigeringsgrond subsidieverlening

In de Algemene wet bestuursrecht ("Awb") is een weigeringsgrond toegevoegd voor de gevallen waarin de aangevraagde subsidie zou resulteren in de verstrekking van onrechtmatige staatssteun.

- Bijzonder regime fiscale steun

Onrechtmatige fiscale steun wordt teruggevorderd door middel van een 'gewone' navorderings- of naheffingsaanslag, daartoe worden de Algemene wet inzake rijksbelastingen en de Invorderingswet 1990 aangepast. De 'gewone' belastingrechter is exclusief bevoegd ten aanzien van terugvordering van fiscale steun.

De vernieuwingen op grond van de Wts laten de reeds voor 1 juli 2018 bestaande terugvorderinggrondslagen op basis van het bestuursrecht (onverschuldigde betaling op grond van artikel 4:57 Awb) en het civiele recht (onverschuldigde betaling op grond van artikel 6:203 BW en ongerechtvaardigde verrijking op basis van artikel 6:212 BW) onverlet.