Het antidwanginstrument biedt een breed scala aan tegenmaatregelen op handels- en investeringsgebied met mogelijk verstrekkende gevolgen, vooral voor bedrijven in derde landen. Deze maatregelen worden echter pas na een langdurig besluitvormingsproces vastgesteld, waar mogelijk maanden overheen gaan en waarbij zowel de Europese Commissie (de Commissie) als de Europese lidstaten via de Raad van de Europese Unie (de Raad) betrokken zijn.

Om ondernemingen alvast voor te bereiden op de mogelijke inzet van het antidwanginstrument gaan we in deze legal update daar in vogelvlucht doorheen: het toepassingsbereik, inzetdrempels en -procedures, het palet aan responsmaatregelen van de EU (waaronder met betrekking tot multinationals met of zonder aanwezigheid in de EU) en de juridische mogelijkheden om inzet van het instrument aan te vechten.

Hoe het werkt

Het antidwanginstrument (Verordening (EU) 2023/2675) biedt een kader om ‘economische dwang’ door derde landen te ontmoedigen en tegen te gaan en herstel van de ontstane schade te verkrijgen. De EU kan de vermeende dwang onderzoeken en beëindiging en herstel eisen door middel van overleg en internationale structuren. Als die inspanningen niets opleveren, kunnen er met het antidwanginstrument ‘responsmaatregelen’ worden opgelegd, gericht op de handel in goederen en diensten, overheidsopdrachten, investeringen, IE, kapitaalmarkten en andere financiële diensten.

Het antidwanginstrument sluit aan bij de koers van de EU richting ‘open strategische autonomie’ en economische veiligheid. Met het oog op de toegenomen geopolitieke concurrentie en incidenten die als dwang worden gezien (zie bijvoorbeeld de Chinees-Litouwse betrekkingen) zocht de EU naar een gestructureerd EU-breed mechanisme om dwangtactieken te ontmoedigen en een gecoördineerde reactie te geven die hogere kosten voor de verantwoordelijke staat oplevert.

Toepassing

Voordat het antidwanginstrument daadwerkelijk wordt ingezet, moet er eerst een juridische en feitelijke beoordeling worden uitgevoerd waaruit blijkt dat aan drie cumulatieve voorwaarden is voldaan:

- De (dreigende) maatregelen van een derde land hebben gevolgen voor de handel of investeringen.

- De maatregelen worden toegepast met als oogmerk de EU of een lidstaat ertoe te bewegen een bepaalde handeling uit te voeren, te wijzigen of na te laten.

- Deze beïnvloeding doorkruist de gerechtvaardigde soevereine keuzes van de EU of een lidstaat.

Bij de beoordeling of aan deze voorwaarden is voldaan, wegen de Commissie en de Raad verschillende kwalitatieve en kwantitatieve indicatoren mee, zoals de aard en omvang van de gevolgen voor de handel of investeringen, en de vraag of het derde land zich op erkende en gerechtvaardigde zorgen beroept. De definitie is opzettelijk breed geformuleerd om elke situatie apart te kunnen beoordelen.

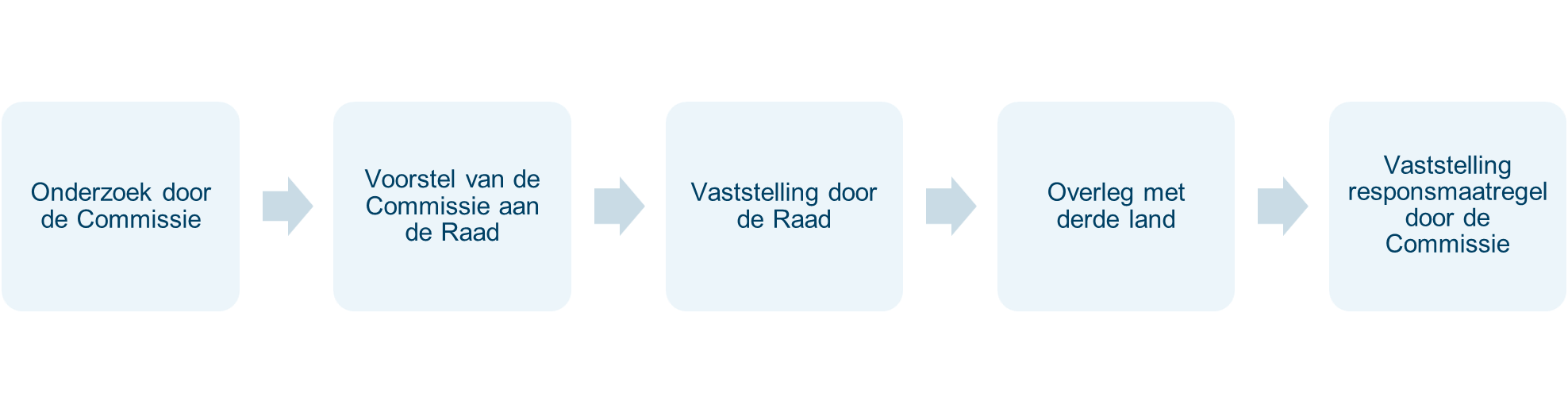

De procedure

Het proces bestaat uit twee fasen. De Commissie doet allereerst onderzoek, en indien aan de voorwaarden is voldaan, stelt de Commissie voor dat de Raad het bestaan van dwang vaststelt en beëindiging of herstel eist. De Raad besluit bij gekwalificeerde meerderheid (ten minste 55% van het aantal lidstaten (momenteel 15), die 65% van de EU-bevolking vertegenwoordigen). Vervolgens overlegt de Commissie met het derde land (onderhandelingen, mediation, bemiddeling, Wereldhandelsorganisatie of andere fora). Indien de dwang aanhoudt of herstel uitblijft, stelt de Commissie onder de ‘onderzoeksprocedure’ een uitvoeringshandeling met responsmaatregelen vast, waarbij lidstaten in feite voorgenomen responsmaatregelen kunnen blokkeren. Maatregelen kunnen worden geëvalueerd en kunnen worden opgeschort of beëindigd indien de dwang stopt, herstel wordt geboden of dit nodig is met het oog op de belangen van de EU.

Het antidwanginstrument geeft alleen indicatieve tijdlijnen: vier maanden voor onderzoek door de Commissie en zes maanden om te bepalen of er responsmaatregelen moeten worden vastgesteld. Het tijdsbestek hangt voornamelijk af van de dynamiek bij de Raad en de overlegfase. Zodra aan de randvoorwaarden is voldaan, kan de Commissie betrekkelijk snel stappen zetten om een uitvoeringshandeling met responsmaatregelen vast te stellen, mits de uitvoeringshandeling onder de onderzoeksprocedure niet op obstakels van lidstaten stuit.

Soorten maatregelen en hoe deze worden gekozen

Bijlage I van het antidwanginstrument biedt een breed palet aan responsmaatregelen:

| Categorie 1 | Instelling van nieuwe of hogere douanerechten, met inbegrip van douanerechten boven het meestbegunstigingsniveau |

| Categorie 2 | Invoering of vermeerdering van invoer- en uitvoerbeperkingen of beperkingen op de betalingen voor goederen |

| Categorie 3 | Invoering van handelsbeperkingen die van toepassing zijn op doorgevoerde goederen of interne maatregelen voor goederen |

| Categorie 4 | Maatregelen die van invloed zijn op deelname aan overheidsopdrachten, met inbegrip van uitsluiting van goederen, diensten of leveranciers en scoreaanpassingen na evaluatie |

| Categorie 5 | Maatregelen die van invloed zijn op de handel in diensten |

| Categorie 6 | Maatregelen die van invloed zijn op de toegang van buitenlandse directe investeringen tot de Unie |

| Categorie 7 | Beperkingen op intellectuele-eigendomsrechten of de commerciële exploitatie ervan door onderdanen van derde landen |

| Categorie 8 | Beperkingen op banken, verzekeraars, kapitaalmarkten en andere financiële diensten |

| Categorie 9 | Invoering of verhoging van beperkingen op goederen die onder regelgeving van de Unie inzake chemische stoffen vallen |

| Categorie 10 | Invoering of verhoging van beperkingen op goederen die onder regelgeving van de Unie op sanitair en fytosanitair gebied vallen |

De keuze voor bepaalde responsmaatregelen om economische dwang tegen te gaan moet doeltreffend en evenredig aan de schade zijn, onnodige schade voor de EU tot een minimum beperken, administratief haalbaar zijn en in overeenstemming zijn met internationale wetgeving. De Commissie zal de maatregelen meestal laten aansluiten bij de getroffen handels- of investeringswaarde en rekening houden met de Europese afhankelijkheid van de betrokken goederen, diensten en investeringen.

In de praktijk zal de EU waarschijnlijk minder geneigd zijn om onder het antidwanginstrument brede heffingen en uitvoerverboden in te stellen als er andere, snellere instrumenten beschikbaar zijn. Zo heeft de EU in reactie op bepaalde Amerikaanse heffingsmaatregelen een pakket tegenheffingen en uitvoerbeperkingen vastgesteld onder een ander instrument (Verordening (EU) nr. 654/2014). Deze zijn opgeschort als gevolg van het kader tussen de VS en de EU voor een akkoord inzake wederzijdse, eerlijke en evenwichtige handel.

De Commissie kan het antidwanginstrument aanvullen met maatregelen die onder andere Europese juridische kaders zijn vastgesteld, zoals maatregelen met betrekking tot Europese financieringen of deelname aan onderzoeks- en innovatieprogramma’s. Zij moet ervoor waken dat deze handelingen aansluiten bij eventuele maatregelen op grond van het antidwanginstrument en zo zorgen voor een samenhangende en evenredige algemene respons van de EU die de schade voor de EU niet te boven gaat.

Partijen waartegen de maatregelen kunnen worden ingesteld

Maatregelen kunnen algemeen per sector, regio of marktdeelnemer worden toegepast, of specifiek worden toegespitst op aangewezen personen die “structureel verbonden zijn met of banden hebben met” de overheid van het derde land en betrokken zijn bij bepaalde handel of bij activiteiten in verband met buitenlandse directe investeringen.

De nationaliteitsregels van het antidwanginstrument bepalen de oorsprong van goederen op basis van niet-preferentiële oorsprongsregels. Een rechtspersoon is onder het antidwanginstrument ‘van’ een derde land wanneer de nationaliteit van de betreffende dienst of investering aan dat land kan worden toegeschreven. Bij diensten die zonder aanwezigheid in de EU worden geleverd, volgt de nationaliteit het land waar de entiteit is opgericht en waar zij ook zelfstandige zakelijke activiteiten verricht. Bij diensten die via een vestiging in de EU worden geleverd, geldt een tweestapstoets: (i) indien de Europese vestiging zodanige zelfstandige zakelijke activiteiten verricht dat zij een rechtstreekse en daadwerkelijke band met de economie van die lidstaat heeft, dan is de nationaliteit die van de lidstaat, tenzij een responsmaatregel van de Unie van toepassing is op die vestiging, (ii) indien deze zelfstandige activiteiten ontbreken, dan volgt de nationaliteit de oorsprong van de (rechts)personen die eigenaar zijn van of zeggenschap hebben over die entiteit. Dezelfde benadering geldt voor het bepalen van de nationaliteit van directe investeringen. In de EU opgerichte dochterondernemingen van concerns uit derde landen kunnen dus als zijnde ‘van’ een derde land worden behandeld, met name wanneer zij geen zelfstandige zakelijke activiteiten verrichten of om omzeiling te voorkomen.

Commerciële gevolgen

- Niet-Europese ondernemingen kunnen als gevolg van Europese uitvoerbeperkingen of ingeperkte grensoverschrijdende diensten tegen toeleveringsgrenzen aanlopen. Onder het antidwanginstrument kunnen er uitvoerbeperkingen gelden voor goederen die onderhevig zijn aan uitvoercontrole. Zo zijn bepaalde geavanceerde lithografiemachines die door het Nederlandse ASML worden geproduceerd onderhevig aan uitvoercontrole, en kan de uitvoer daarvan eventueel worden beperkt.

- Niet-Europese ondernemingen die betrokken zijn bij bepaalde handel of bij activiteiten in verband met buitenlandse directe investeringen kunnen te maken krijgen met op specifieke ondernemingen gerichte maatregelen indien ze “structureel verbonden zijn met of banden hebben met” de overheid van het derde land.

- Niet-Europese ondernemingen zonder commerciële aanwezigheid in de EU kunnen te maken krijgen met maatregelen aan de grens en grensoverschrijdende maatregelen. Daarbij valt te denken aan aanvullende heffingen, quota of uitvoerverboden naar de EU; ontzegging of beperking van markttoegang in specifieke dienstsectoren bij grensoverschrijdende levering; uitsluiting van overheidsopdrachten in de EU; en beperkingen op de levering van financiële diensten in de EU.

- Niet-Europese ondernemingen met een commerciële aanwezigheid in de EU kunnen te maken krijgen met zowel maatregelen aan de grens als beperkingen voor specifieke vestigingen. Te denken valt aan uitsluiting van overheidsopdrachten voor Europese dochterondernemingen of vergunnings- of licentiebeperkingen in gereguleerde sectoren.

Juridische mogelijkheden

Op EU-niveau kan de inzet van het antidwanginstrument rechtstreeks bij het Hof van Justitie van de Europese Unie (HvJ EU) worden aangevochten met een beroep tot nietigverklaring van de uitvoeringshandeling van de Commissie waarmee de responsmaatregelen zijn opgelegd. Ontvankelijkheid van dit beroep hangt af van de mate waarin een onderneming bij de responsmaatregelen betrokken is. Een onderneming die in een responsmaatregel wordt genoemd en individueel wordt aangewezen is in principe ontvankelijk in haar vordering. Als het beroep slaagt, kan de uitvoeringshandeling geheel of gedeeltelijk nietig worden verklaard.

Indien de responsmaatregelen tot nationale uitvoeringsmaatregelen leiden die bij de nationale rechter van een Europese lidstaat kunnen worden aangevochten, kunnen de Europese responsmaatregelen ook indirect bij die nationale rechter worden aangevochten. De nationale rechter zou dan prejudiciële vragen aan het HvJ EU kunnen stellen over de uitleg van het antidwanginstrument en de gegrondheid van responsmaatregelen.